J9体育网动力安全濒临较大的外部风险-九游会j9官方登录入口(中国)官方网站

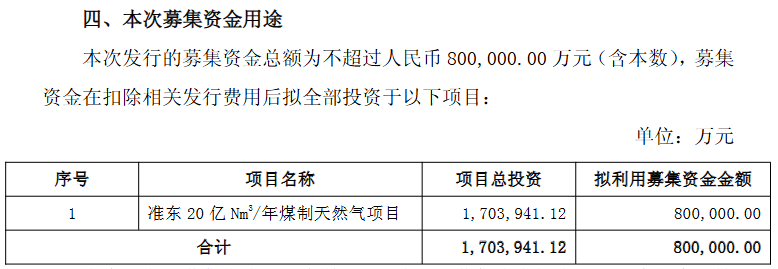

9月20日,特变电工(600089)发布向不特定对象刊行A股可移动公司债券预案,拟刊行可转债募资不越过80亿元,召募资金总数扣除刊行用度后用于煤制自然气名堂,进一步鼓动煤炭清洁高效诳骗。

字据预案,本次刊行的可转债每张面值为 100 元东谈主民币,按面值刊行。可转债的期限为自觉行之日起 6 年。运行转股价钱不低于召募阐发书公告日前二十个往未来公司股票往还均价和前一个往未来公司股票往还均价。具体运行转股价钱由股东大会授权董事会及/或董事会授权东谈主士在本次刊行前字据市集和公司具体情况与保荐机构(主承销商)协商笃定。

公司可行性分析敷陈娇傲,准东 20 亿 Nm3/年煤制自然气名堂总投资 170.39亿元,其中拟使用召募资金 80亿元,其他资金以自有资金或自筹资金等款式搞定。

据悉,公司20亿Nm3/年煤制自然气的名堂配置期3年,瞻望2027年年底建成。现在,煤制气名堂比拟稀缺,新疆首批3个煤制自然气名堂,总领域为60Nm3/年,谋略取得竞争也超越热烈。

字据可研敷陈,按照煤价150-160元/吨,合成自然气及液化自然气销售价钱不同,收益不同,名堂收益率区间为6.54%-11.71%。

2024 年,我国入口自然气 1.32 亿吨,入口依存度为 42%,动力安全濒临较大的外部风险。名堂缱绻的年产 20 亿 Nm³煤制气名堂建成达产后,瞻望可缩小国度自然气对外依存度 1.36 个百分点(以 2024 年数据缱绻),关于缩小自然气入口依赖风险有积极酷好。

功绩方面,2025年上半年,特变电工杀青营收483.51亿元,同比增长1.16%;归母净利润31.84亿元,同比增长4.93%。营收和净利双增长,走出了2024年的功绩双降窘境。

不外,公司新动力业务仍需扭亏为盈。2025年上半年,特变电工新动力业务营收仅有63.15亿元,净利润径直耗费。多晶硅价钱能否捏续踏确实4.7万元/吨以上,将是影响公司新动力业务盈利的重要身分。

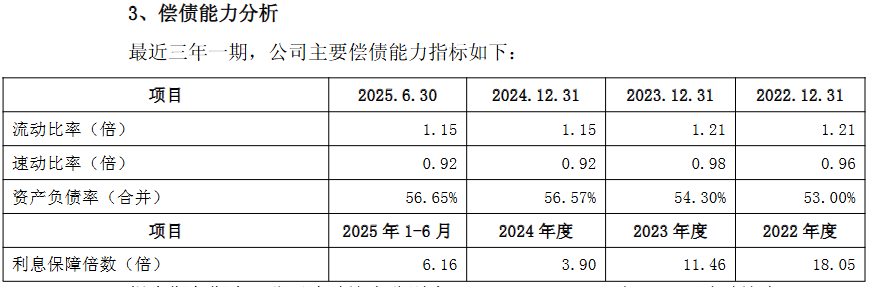

2022、2023、2024、2025上半年,公司同一钞票欠债率分离为 53.00%、54.30%、56.57%和56.65%,利息保险倍数分离为 18.05 倍、11.46 倍、3.90 倍和 6.16倍。钞票欠债率的飞腾和利息保险倍数的下降齐娇傲公司的偿债才气有所下滑。公司20亿Nm3/年煤制自然气的名堂新增贷款或将进一步推高财务本钱。

此外,我国已参加运营的煤制气名堂领域较小、数目少,然则处于缱绻阶段的煤制气名堂较多。跟着市集新增参与者无间袒露,可能因市集供应增多、市集竞争热烈导致居品价钱着落。非凡是名堂主要居品合成自然气(SNG)和液化自然气(LNG)属于海外大批商品,影响价钱波动的身分较多,若是 SNG 和 LNG 价钱大幅下降,将影响名堂盈利才气,在极点情况下,以至可能产生耗费。

开首:读创财经J9体育网